В этой статье рассмотрим базовые понятия, которые пригодятся любому инвестору: сложный процент, среднегодовая доходность, дисконтирование и приращение. Google-таблица с формулами, используемыми в тексте, находится по ссылке.

Альберт Эйнштейн знал силу сложных процентов

Сложный процент – эффект, когда процент в конце одного периода прибавляется к основной сумме и в следующий период процент уже начисляется на новую сумму. И такое действие может происходить на всем периоде инвестирования (прибыль реинвестируется).

Пример: на три года инвестируем 100 000 рублей под ставку в 10% годовых. Капитализация раз в год. Проценты реинвестируются.

![]()

Пример: на три года инвестируем 100 000 рублей под ставку в 10% годовых, капитализация один раз в месяц. Проценты реинвестируются ежемесячно.

![]()

Сложный процент порождает иллюзию, что через 10-15-20-25-30 лет можно легко стать рантье и жить на проценты. Например, фондовый рынок дает 20% в год, у нас есть 30 лет и мы инвестируем 1 000 000 рублей. “Инвесторская сказка” может обещать следующее:

![]()

Инвестор “виртуально в будущем” с одного миллиона заработал 237 376 313 рублей.

Для среднестатистического человека это колоссальная сумма.

Что здесь не так?

Не так здесь то, что инфляция за это время составит тоже огромную величину. Для правильного восприятия роста благосостояния лучше считать эффекты сложного процента по реальной ставке (т.е. с учетом инфляции).

Например, если среднегодовая прогнозируемая инфляция составит 10%, то среднегодовая ожидаемая реальная доходность составит:

В итоге реальное благосостояние инвестора составит весомую, но не астрономическую сумму:

![]()

Инвестор становится богаче не в 237 раз, а в 13 раз! Это тоже отличный результат. К такому результату надо стремиться. В реальности очень трудно получать реальную доходность в 9% на протяжении длительного периода времени. В среднем можно получать реальную доходность от 3% до 9%.

Это не означает, что не нужно инвестировать. Это означает, что нужно смотреть правде в глаза.

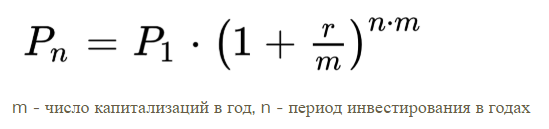

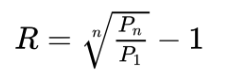

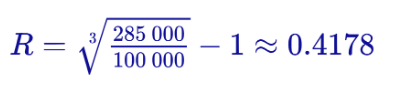

Для сравнения разных способов инвестиций на дистанции нам необходимо уметь считать среднегодовую доходность наших инвестиций. Формула при условии, что мы один раз инвестировали деньги и потом получили некий результат:

Пример: в 2014 году мы инвестировали на биржу 100 000 рублей. Через 3 года у нас на счету стало 285 000 рублей. Рассчитаем среднегодовую доходность за три года:

Самопроверка:

![]()

Экономический смысл: если бы выбирали между банком и биржей по доходности, то нам нужно было бы найти банк, который предлагает ставку в размере 41,78% или выше на протяжении 3 лет ежегодно.

Формула для расчета среднегодовой доходности, если нам известны результаты инвестиций по годам:

![]()

Пример: в первый год инвестор заработал 15%, во второй потерял -10% и в третий заработал 29%. Какова его среднегодовая доходность?

![]()

Несмотря на два очень удачных года среднегодовая доходность инвестора оказалась на уровне всего лишь 10,11%.

Периоды падения очень отрицательно сказываются на среднегодовой доходности!

Давайте ещё раз сделаем самопроверку и окончательно поймем экономический смысл. Посчитаем сначала с учетом ежегодной доходности по каждому году результат инвестирования:

Разница в 15 рублей получилась за счет округления 10,11%.

Многие инвесторы (особенно новички) гонятся за огромными доходностями, получают их в один год и терпят “незначительные” убытки в следующий год. Давайте рассмотрим ещё один показательный случай из практики, что “медленные инвесторы” в итоге выигрывают:

Инвестор 1 получил доходность в первый год +90%, во второй год убыток в размере -21% и в третий год доходность в размере +15%.

Инвестор 2 получил доходность в первый год +21%, во второй год +32% и в третий год всего лишь +9%.

Кто заработал больше?

1.9*0.79*1.15 = 1.72615

Среднегодовая доходность первого 19,96%.

1.21*1.32*1.09 = 1.784112

Среднегодовая доходность второго 21,29%.

“Сверхдоходность” в 90% не спасла “быстрого” инвестора. Его итоговый результат оказался ниже, чем результат работы “плавного” инвестора.

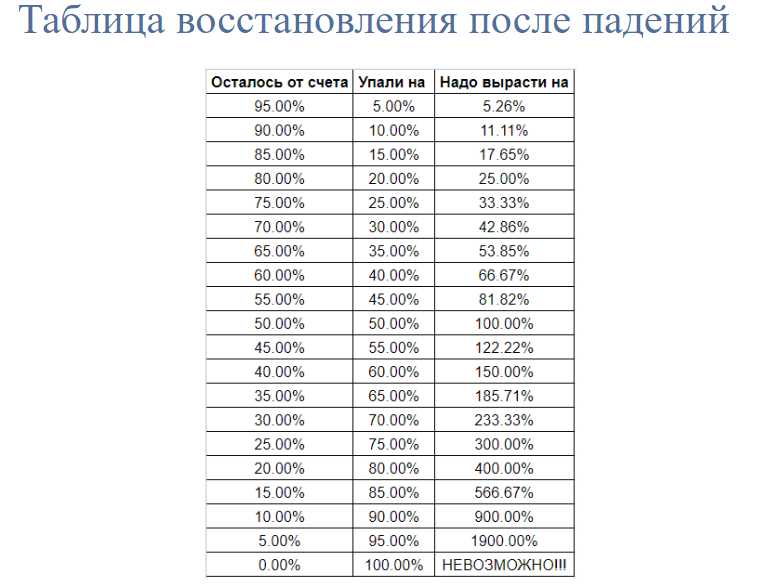

Минусы вредны для портфеля. Если портфель упал на 20%, то ему надо заработать 25%, чтобы хотя бы восстановиться.

Сколько нужно зарабатывать после падений для восстановления первоначальной суммы на счете

Дисконтирование – это процесс определения текущей стоимости денег, когда известна их будущая стоимость. Дисконтирование дохода применяется для оценки будущих денежных поступлений (прибыль, проценты, дивиденды) с позиции текущего момента.

Дисконтирование выполняется путём умножения будущих денежных потоков (потоков платежей) на коэффициент дисконтирования:

Через 2 года Вам нужно будет 1 000 000 рублей, чтобы купить автомобиль. У Вас есть возможность положить деньги в банк под ставку 10%. Какой суммой денег нужно обладать сейчас, чтобы в будущем купить автомобиль?

![]()

Нам нужно будет 826 446,29 рублей, чтобы сейчас их инвестировать с доходность в 10% ежегодно и через 2 года снять 1 000 000 рублей.

Проверим это:

826 446.29 * 1.1*1.1 = 1 000 000 рублей.

Наращение – это процесс приведения текущей стоимости денег к будущей. Наращение позволяет получить оценку той суммы, на которую можно рассчитывать в будущем, инвестировав некоторым образом исходную сумму. Это процесс, обратный дисконтированию.

Базовая формула наращения, если ставка доходности одинакова для каждого периода:

Сейчас у нас есть 1 000 000 рублей. Мы хотим на 3 года его инвестировать на биржу, ожидаемая доходность инвестиций 15%. Какая сумма будет на счете через 3 года?

![]()

Наращение делают по сложному проценту. Возможно делать наращение по разным ставкам (в каждый период своя доходность).

По сути наращение и есть работа сложных процентов на будущие периоды.

Понимание силы сложных процентов позволяет более рассудительно и долгосрочно относиться к инвестициям.

Благодарим за чтение статьи!

Автор блога в Telegram:Финансовый советник. Автор портфелей "Вавилон".

Комментарии: