Недавно на форуме инвесторов и трейдеров один участник приравнял банк и казино к фондовой бирже. Речь идет об итогах инвестиций, а не о самих этих структурах. Начнем с цитаты его сообщения:

Я сначала поверил его высказыванию, но потом понял его абсурдность. Как же казино с отрицательным математическим ожиданием для игроков может в среднем увеличивать доходность банковского депозита? В среднем никак. Случайно, правильно, может.

Обозначим для удобства наши три подхода:

А теперь посчитаем вероятность случайности получения прибыли у подходов, и стоит ли делать так разумному инвестору. Все расчеты я производил в файле excel, который можно скачать и проверить все своими руками.

Для проверки результатов фондового рынка нужно сгенерировать случайные доходности 9 активов по нормальному распределнию, чтобы среднегодовая доходность портфеля получилась равна 18,5%. Для этого используем следующую формулу в Excel для генерации доходностей отдельных активов:

=НОРМОБР(СЛЧИС();19,5;50)

Обратите внимание, что в формуле используется 19,5, а не 18,5, так как для выхода среднегодовой доходности испольуется геометрическая прогрессия. Если по-простому, то +20% и -20% дает не первоначальный результат, а 0,96. В связи с этим нужно поднять среднюю доходность отдельного актива на 1%, чтобы выйти на целевую среднегодовую доходность портфеля в 18,5%. Стандартное отклонение взято на уровне 50%, что является даже завышенным уровнем для фондового рынка.

Я сгенерировал 1000 случайных доходностей для каждого из 9 активов.

Какова вероятность получить среднегодовую прибыль выше 18,5 % ежегодно на протяжении 10 лет? Ответ: 48,3%. В 48,3 случаяв из 100 через 10 лет ваш портфель покажет среднегодовой результат выше 18,5%.

Какова вероятность получить прибыль за один год выше 18,5%? Ответ: 52,4%. В 52,4 случаев из 100 портфель ежегодно превысит доходность в 18,5%. Результаты реального портфеля на Московской Бирже пока подтвержают модельные результаты: за 5 лет из 10 результат портфеля был выше 18,5.

Среднегодовая долгосрочная доходность портфеля 18,5%. При этом с вероятностью в 99,9% она будет в пределах от 17 до 19%.

СИСТЕМА УСТОЙЧИВА!!!

Здесь мы сначала учтем доходность банковского депозита в размере 12% ежегодно. В конце периода мы ежегодно летим и ставим 42/112=37,5% на красное в казино. Каковая вероятность получения прибыли? В рулетке 36 чисел + Zero. Вероятность выигрыша равна 18/37= 0,4864. Для проверки системы сгенерируем случайные числа от 1 до 1000. Если число будет меньше 487, то мы выигрываем в казино. Если число больше 487, то мы проигрываем в казино.

Опять же генерируем 1000 случаев игры в казино.

Какова вероятность получить среднегодовую прибыль выше 18,5 % ежегодно на протяжении 10 лет? Ответ: 15%. В 15 случаев из 100 через 10 лет ваш портфель покажет среднегодовой результат выше 18,5%. Нужна ли такая ничтожная вероятность?

Какова вероятность получить прибыль за один год выше 18,5%? Ответ: 48,7%. В 48,7 случаев из 100 портфель ежегодно превысит доходность в 18,5%. Только нужна ли достаточно высокая вероятность по итогу года, если долгосрочно система показывает плохие результаты?

А теперь внимание! Среднегодовая доходность подобной стратегии составит всего лишь 2,9%. Да, несколько лет подряд не везет в казино, и затем системе очень сложно вернуться в исходное положение. При этом с вероятностью в 99,9% итоги среднегодовой доходности подобного подхода будут в пределах 0,5% до 8%. Итоги даже близко не будут к 18,5%.

СИСТЕМА НЕУСТОЙЧИВА!!!

Опять же сначала учтем доходность банковского депозита в размере 12% ежегодно. В конце периода мы ежегодно летим и ставим 12/112=10,71% на красное в казино. Каковая вероятность получения прибыли? В рулетке 36 чисел + Zero. Вероятность выигрыша равна 18/37= 0,4864. Для проверки системы сгенерируем случайные числа от 1 до 1000. Если число будет меньше 487, то мы выигрываем в казино. Если число больше 487, то мы проигрываем в казино.

Генерация 1000 случаев игры в казино.

Какова вероятность получить среднегодовую прибыль выше 18,5 % ежегодно на протяжении 10 лет? Ответ: 4,48%. В 4,48 случаев из 100 через 10 лет ваш портфель покажет среднегодовой результат выше 18,5%. Опять же нужна ли такая ничтожная вероятность?

Какова вероятность получить прибыль за один год выше 18,5%? Ответ: 48,7%. В 48,7 случаев из 100 портфель ежегодно превысит доходность в 18,5%. Только нужна ли достаточно высокая вероятность по итогу года, если долгосрочно система показывает плохие результаты?

И снова внимание! Среднегодовая доходность стратегии составит 11,1%. Это больше, чем предыдущая система, но намного меньше результатов фондовой биржи. При этом с вероятностью в 99,9% долгосрочная среднегодовая доходность подобного подхода будет в пределах от 10 до 11,95%.

СИСТЕМА УСТОЙЧИВА, НО НЕВЫГОДНА. УСТОЙЧИВОСТЬ ПОДДЕРЖИВАЕТСЯ ТОЛЬКО БЛАГОДАРЯ БАНКОВСКОМУ ДЕПОЗИТУ.

При выборе стратегии инвестирования нужно всегда смотреть на долгосрочную устойчивость системы. Грамотный портфель на фондовой бирже, построенный по стратегии asset allocation, показывает стабильные и предсказуемые результаты. Подход с банком и казино – это подход азартных игроков, где аномальные выигрыши являются исключением, но не приводят к долгосрочным результатам (системы выходят в долгосрочный плюс только благодаря банковскому депозиту). Это же самое касается и активной торговли: вы можете показывать аномально высокие результаты за год, два, десять лет, но на долгосрочных промежутках рынка активная торговля проиграет пассивному инвестированию в разные классы активов.

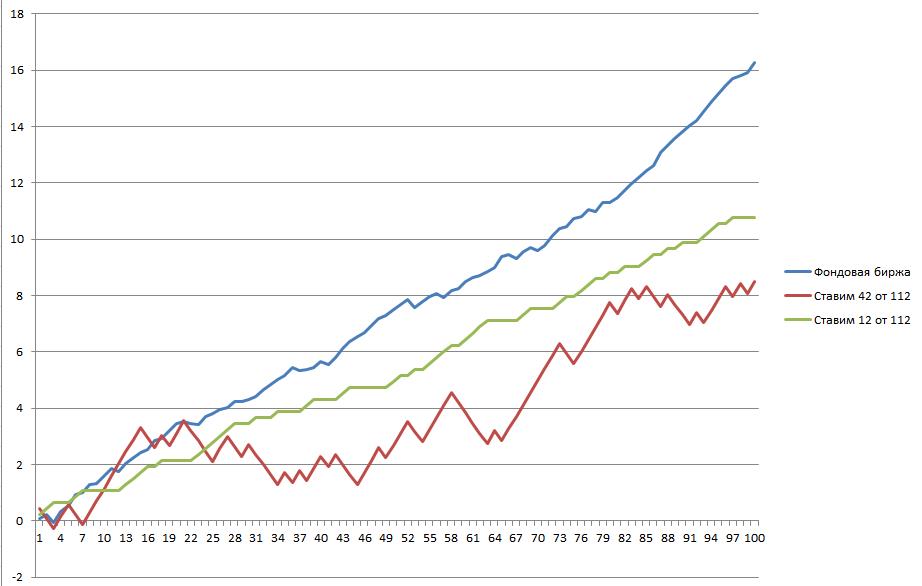

И на десерт, как ведут себя системы графически на протяжении 100 итераций:

Фондовая биржа против банка и казино: статистическая борьба

p.s. на графике изображена логарифмическая доходность, которая сглаживает падения. Если брать уровень просадок портфеля на фондовой бирже, то при текущих уровнях математического ожидания и стандартного отклонения просадка достигает в максимуме до 55% со средней максимальной просадкой в 36%. В реальности же эту просадку надо стараться снижать путем подбора слабо коррелированных активов в портфель.

Какие у вас есть заблуждения или предположения по инвестиционной стратегии?

Спасибо за чтение материала!

Автор блога в Telegram:

Комментарии: